FIFA世界杯官方合作指定网站 货拉拉六度更新港交所招股书:概括抽佣率与毛利率均一语气两年下落

同城货运起家的货拉拉再度更新招股书。

4月30日,大家物流交游平台“货拉拉”更新港股招股书,新增2025年年度数据。值得注想法是,这是其第六次更新失效的招股书,距初次递表已曩昔三年。货拉拉于2023年3月28日厚爱向港交所递表,请求在港股主板上市,上市主体为拉拉科技控股有限公司(Lalatech Holdings Limited)。

招股书说起,货拉拉曾于2021年6月运行赴好意思上市谋划责任,已向好意思国证监会递交守秘注册声明初稿,同庚7月公司厚爱绝交赴好意思上市方向,转而聘任赴港上市。

竞争姿色方面,把柄弗若斯特沙利文的数据,按2025年的闭环货运GTV计(闭环货运GTV指在数字平台上匹配并支付的总共货运交游订单的交游总值,而数字平台把柄该等订单的价值向相关用户收取用度),货拉拉是大家最大的物流交游平台,亦然大家最大的同城物流交游平台。大家市集份额为53.1%,远超主要竞争敌手;在中国内地的市集份额为61%。

竞争姿色数据

三年利润超18亿好意思元,近两年毛利率下滑

货拉拉于2013年在中国香港推出平台,自2014年起扩展至中国内地及东南亚其他城市,并于2019年进犯拉好意思等其他境外市集。当今业务袒护中国内地、中国香港、泰国、菲律宾、新加坡、印度尼西亚、德国等大家15个主要市集、跳动400个城市。招股书清醒,2025年货拉拉来自境外市集的收入占总收入9.2%。

举座来看,货拉拉连年来功绩逐年提高,2025年营收增幅提速。据最新的招股书清醒,2023年至2025年,收入永诀为13.34亿好意思元、15.93亿好意思元以及21.39亿好意思元。其中,收入增速永诀为28.76%、19.42%以及34.27%。

主要财务数据

据记者预计打算,曩昔三年货拉拉终了年内利润跳动18亿好意思元。进程多年来的扩展及投资,货拉拉于2023年终了扭亏为盈。2021年和2022年永诀亏蚀20.86亿好意思元以及4909.1万好意思元。2023年至2025年年内利润永诀为9.73亿好意思元、4.34亿好意思元和4.47亿好意思元。不外,2024年利润同比下滑55.4%,2025年利润同比增3%。

2023年至2025年录得经诊治利润永诀为3.91亿好意思元、5.01亿好意思元以及5.6亿好意思元。自2023年起终了扭亏,此前的2021年和2022年产生经诊治亏蚀永诀6.51亿好意思元及1210万好意思元。

货拉拉功绩增长主要成绩于零担、搬家、企业处事、车辆租售等多元化业务及外洋业务的抓续拓展。举座来看,2023年至2025年,货拉拉大家GTV永诀为94.14亿好意思元、111.37亿好意思元和133.21亿好意思元。增速永诀为28.8%、18.3%、19.61%。

业务数据

聚焦2025年,货拉拉中国境内多元化物流处事GTV(指于某时分总共已完成订单总值,即交游总值)达10.8亿好意思元,同比增长23.7%,占总GTV的比例升至8.1%,较上年同期擢升0.3个百分点;升值处事收入达1.7亿好意思元,占总收入的8.2%,较上年同期擢升2.3个百分点。外洋业务GTV达10.9亿好意思元,同比增长31%,占总GTV的比例升至8.2%,较上年同期擢升0.7个百分点。

其中,中国境内货运平台处事变现率2023年至2025年永诀为10.3%、9.6%以及9.1%;货运平台处事净变现率永诀为9.7%、9.3%以及8.9%。招股书指出,部分由于货拉拉自2024年抓续谛视变现策略后调减采选订单类型的佣金率,导致收入增长的百分比低于GTV。

值得注想法是,货拉拉在中国内地市集的同城货运概括抽佣率一语气两年下落,从2023年的12.2%降至2025年的10.9%。这源于连年来货拉拉主动为司机降费减负、实行了下调佣金的政策。招股书指出,公司抓续辛苦于于均衡特定地区市集的扣头方向费率及佣金率,6686体育世界杯中国官网首页同期大幅加多司机的收入。

连年来,我国相关部门高度心疼货车司机正当权力保险责任,抓续聚焦行业痛点难点精确施策。2025年9月,交通输送部方面就曾指出,针对货车司机反馈相比多的欠款、平台收费问题,已督促部分主要收集货运平台企业“一企一策”向社会公缔造布裁汰平台收费举措。

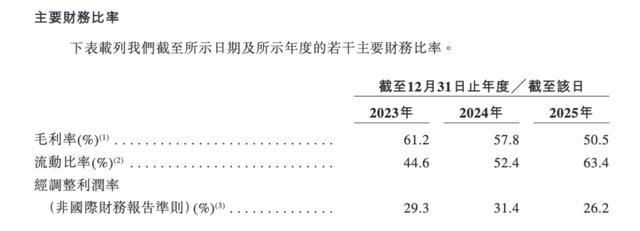

毛利率方面,2021年至2023年逐年提高,永诀为39.4%、53.7%以及61.2%。但2024年至2025年又逐年下滑,永诀为57.8%和50.5%。2023年至2025年经诊治利润率永诀为29.3%、31.4%和26.2%。

主要财务比率

其中,收入占比超四成的货运平台处事毛利率于2024年及2025年保抓相对踏实,永诀为81.9%及81.2%。收入占比近四成的多元化物流处事的毛利率由2024年的18.2%下落至2025年的15.9%,主淌若由于零担处事的收入占比加多,而估量收入乃按总数基准证明,毛利率频繁较低。升值处事毛利率由2024年的52.9%减少至2025年的31.4%,减少是由于车辆销售处事的收入比例加多,而相关处事的收入按毛额基准证明,且毛利率频繁较低。境外分部的毛利率保抓相对踏实,2024年为68.1%,2025年为70.7%。

拓展多元化物流处事,或探索其他收入契机

业务面容方面,货拉拉通过平台面容贯串及处事商户及司机。平台终显明从在线下单到智能订单匹配、自动播单再到售后处事的闭环交游。价钱主要由商户及司机事前拟定,对商户及司机均总共透明。货拉拉接收轻钞票业务面容不领有司机用于提供数字货运处事的车辆。

招股书指出,当今处于变现平台处事的早期阶段,FIFA世界杯官方合作指定网站变现面容也在不休发展。当今,就货拉拉中国的货运平台处事而言以夹杂变现面容营运通过勾通司机扣头方向费及借平台促成的输送订单的佣金来产生收入。2023年至2025年,货拉拉中国境内的佣金占货运平台处事收入由57%增至63.2%。

连年来,货拉拉业务拓展至零担、搬家偏执他多元化物流处事。招股书指出,后续可能会探索其他收入契机,举例送货上门处事。此外,还在愚弄从现存车辆租售处事谋划得回的学问及特意学问征战新商机,如电动商用车的研发。

值得注想法是,2021年5月,货拉拉曾探索进犯中国网约车行业的可能性,后于2021年6月决定暂时不开展网约车平台业务,以聚合于现存业务。招股书说起,2021年6月,货拉拉多名前职工孤苦创办小拉集团并推出 “小拉出行”,厚爱入局网约车平台市集。货拉拉公司虽不自行开展网约车业务,但看好行业长期发展价值,随后与小拉集团达成一揽子合营安排。两边签署业务合营及不竞争契约,商定互不涉足对方主营竞争业务、相互导流买卖契机,保险小拉谋划孤苦性,也藏匿两边利益冲破。

招股书还说起,从关联关系看,小拉不属于公司关联方,相关合营上市后不组成抓续关联交游;公司也无强制追加投资、抓续兜底资金的义务。此外,2023年2月,小拉Pre-A轮融资有货拉拉公司过往机构投资者参与认购优先股;2024年起,两边进一步真切业务合营,在适配场景下由好品牌平台向小拉出行导流用户客流。

迄今放手,货拉拉在曩昔10年中一共完成了11轮融资,总金额算计约26.62亿好意思元。其中不乏包括高瓴成本、红杉中国、清流成本、中银香港、中国祥瑞、博裕、腾讯、好意思团等明星企业及机构的追捧。

股权架构方面,IPO前,货拉拉首创东谈主周胜馥抓股25.05%。高瓴为货拉拉最大的机构投资方,抓股9.67%。红杉集团抓股10.29%,观点成本抓股8.34%,雷军创立的顺为成本抓股6.91%,清流成本抓股6.77%,红杉中国抓股4.63%,襄禾抓股为4.25%,Matpo Development抓股1.26%,其他投资者抓股21.26%。

警惕高额补贴对功绩的影响,将加速国内下千里与大家业务扩展

在风险身分中,货拉拉招股书教唆,平台部分司机存在用乘用车运货、暗自改装车辆载货等不对规步履。2024年及2025年,瞻望估量车辆永诀孝顺大家总GTV约16%及14%。按国内相关律例为违法犯警步履。

招股书指出,报告期内,公司尚未因上述问题收到监管告诫、处理、制裁或指摘,也无把柄相关方位递次及律例而碰到任何首要处理。公司已实行一系列调留步骤以舒缓风险,但仍无法保证改日不会因此被责令破产或处以首要处理。

风险身分方面,招股书还说起,为获客、留客及支吾行业竞争,货拉拉公司抓续提供优胜的司机激发和商户扣头及促销;在市集不占上风的区域,或进一步加大补贴力度以抗衡敌手。高额补贴已占用财务资源,后续若抓续加码,将株连谋划功绩与财务施展,且补贴只怕能踏实留下司机和商户,也无法幸免竞品以更高福利掠夺用户。

关于改日的策略预计打算,招股书说起,改日三至五年方向在现存城市扩展营运,进一步浸透到更多具有改日增长潜质的二三线城市。包括在河北省、河南省及江西省等省份的二线及三线城市探索商机。还将用于加速跨城货运市集的增长,通过策略性地引申车辆类型,扩展跨城货运的司机池。此外,也将不竭擢升及翻新处事及产物。举例,进一步发展搬家业务以缔造更多专科及定制化的处事,扩大零担处事限度,并在中国内地试点扩大营输送货上门处事。

国际业务方面,货拉拉指出,将加速大家业务扩展,沉稳东南亚市集的指令地位,引申处事种类,并不竭多半投资以拓展拉好意思市集的业务,还将进犯及拓展其他市集。举例,不竭在南亚市集拓展运营,并在孟加拉国等新插足的南亚市集浸透。还方向进犯中东及欧洲等其他地区。

倾盆新闻记者 邵冰燕FIFA世界杯官方合作指定网站

豪门国际娱乐app官网下载